开云世界杯(中国)有限公司 云深处科创板IPO获受理:拟募资25亿元,昨年扭亏,行业期骗收入占比近简略

发布日期:2026-05-22 02:27 点击次数:106

又一家“杭州六小龙”迎来上市新瓦解。

5月18日,据上交所官网流露,杭州云深处科技股份有限公司(以下简称“云深处”)IPO景色变更为“已受理”。

据招股书讲述稿,云深处拟在上交所科创板上市,刊行股数不低于8298万股,不低于刊行后总股本的18%,募资额25.03亿元。召募资金将用于具身算法及模子研发神气、机器东谈主实质与处理决策研发神气、具身智能机器东谈主产业化神气及具身智能机器东谈主基地成就神气。

2025年度收场盈利,四足机器东谈主收入全球第二

招股书征引沙利文数据流露,2025年云深处四足机器东谈主行业期骗畛域收入名次全球第一,四足机器东谈主收入名次全球第二,具身智能机器东谈主收入名次全球第四。

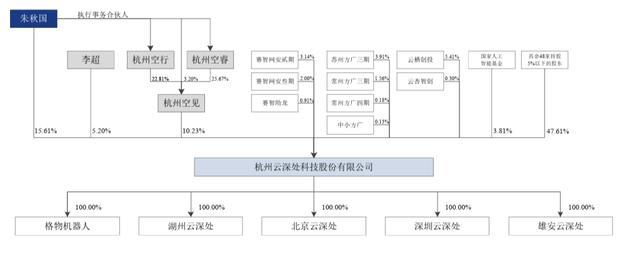

据招股书,云深处联创、CEO朱秋国凯旋持有15.61%股份;朱秋国算作刊行东谈主鼓动杭州空见的践诺事务合鼓动谈主,盘曲适度10.23%的股份;鼓动李超(云深处联创、CTO)凯旋持有5.20%的股份,其已与朱秋国缔结一致行径公约过火补充公约,商定在刊行东谈主鼓动会和董事会的表决时接受一致行径,以两边持有的表决权总额的半数以上所持表决见解算作两边共同表决见解,且在两边持有刊行东谈主股份时代永久灵验。因此,朱秋国共计适度云深处31.05%股份表决权,为试验适度东谈主。

具体来看,云深处2023-2025年营业收入分辩为5011.26万元、1.03亿元和3.37亿元,复合增长率159.51%;归母净利润分辩为-2585.01万元、-1328.99万元和2868.4万元,在2025年度收场盈利。

云深处主营业务收入包括来自具身智能机器东谈主、居品组件及配套处事的收入。2023-2025年主营业务收入占营业收入的比例分辩为99.90%、99.88%和99.83%。具身智能机器东谈主的收入分辩为4903.17万元、8951.05万元和32237.73万元,占主营业务收入的比例分辩为97.94%、86.83%和95.69%。

毛利方面,2023-2025年云深处的毛利分辩为1677.76万元、4000.34万元和1.78亿元,笼统毛利率分辩为33.48%、38.76%和52.83%。主营业务毛利分辩为1674.47万元、3988.42万元和1.78亿元。具身智能机器东谈主毛利率分辩为32.73%、38.08%和52.60%。

云深处暗意,2023年度、2024年度公司毛利率低于同业业可比公司平均水平,主要系公司销售限度相对较小,居品制变资本相对较高;2025年度公司毛利率有所普及,并高于同业业可比公司平均水平,主若是因为公司当期营业收入大幅增长,居品出货量大幅提高,而限度化采购有助于普及公司与上游供应商的议价才略,同期公司接受一系列灵验方法,带动单元分娩资本下落;此外,公司具身智能机器东谈主收入主要来自四足机器东谈主及轮足机器东谈主,关连居品圭臬化进程相对较高。

云深处在招股书中教导,改日具身智能机器东谈主居品的同质化竞争将愈加强烈,从而在一定进程上关于公司毛利率及缠绵功绩产生不利影响;另一方面,天然2025年度公司仍是收场盈利,但由于具身智能机器东谈主行业本事发展马上,公司必须不竭加大研发过问,并通过股权激勉等阵势雄厚中枢团队,短期内可能导致公司盈利水平有所下落,以致出现亏蚀。

同期,云深处还教导了对赌公约的风险。若上市苦求因任何原因被除掉,上市苦求被证券来回所否决、拒绝审核或证监会不予或吊销注册,在规如期限内公司股票莫得完成上市来回,则零散鼓动权益中由投资东谈主享有的以首创鼓动算作职守主体或义务主体的条件自动收复效能,将可能对公司股权结构、不竭层和平素缠绵雄厚变成不利影响。

行业期骗收入占比近80%,东谈主形机器东谈主累计售出4台

按细分居品来看,定位于行业级的四足机器东谈主居品绝影X系列2025年销售681台,收入1.96亿元,售价28.75万元/台。2023-2025年的毛利率分辩为35.55%、39.44%和54.35%,缓缓高涨。

定位于科研老师以及贸易处事市集的四足机器东谈主居品绝影Lite系列 2025年销售1850台,收入5130.16万元,售价2.77万元/台。2023-2025年毛利率分辩为20.75%、37.31%和38.52%。

2025年4月推出的定位于行业级的轮足机器东谈主居品山猫M系列2025年销售377台,收入7448.91万元,售价19.76万元/台,毛利率57.50%。

DR系列东谈主形机器东谈主,2025年售出1台,售价82.3万元/台,毛利率68.74%。2024年售出3台,售价39.04万元/台,毛利率-31.32%。云深处暗意,开云2026世界杯中国官网DR系列是公司定位于行业级的东谈主形机器东谈主居品,面向全天候功课畛域,现在尚处于贸易化起步探索阶段。

在2025年夏日达沃斯上,朱秋国曾向倾盆新闻记者指出,东谈主形机器东谈主的每一项本事破损经常需要近十年时候,并不是一蹴而就就能收场。复杂的系统架构决定了其进修周期远比全球预期的会更长。现时行业虽涌入多量参与者,但“戛但是止”随机是势必筛选过程。

招股书流露,2023-2025年,云深处产量分辩为529台、1086台和3936台,产销率为73.91%、82.5%和73.88%。

值得注主见是,云深处来自行业期骗的收入金额及占比不竭提高,2024年度、2025年度收入占比已接近80%。

云深处暗意,具身智能机器东谈主行业的贸易模式正履历快速、久了的变革,逐步从单一的实质居品销售向提供“硬件+软件+处事”的一体化生态处事演进。尤其在行业期骗畛域,下搭客户需求已从来源购买单台开采滚动为寻求能够深度交融其业务经过、收场闭环的整套处理决策。业内向上企业需构建整机委用、场景化定制、而已运维及不竭迭代升级的笼统生态处事才略。上述贸易模式变革能够显耀普及客户黏性,企业中枢竞争力也从居品自己参数比拼,转向对特定场景的深度意会、软硬件集成才略和不竭的本事救济处事才略。

三年总体研发过问营收占比超三成

云深处在招股书中指出,比年来,高端制造、东谈主工智能算法等底层要道本事不竭破损,推动具身智能机器东谈主行业进入快速发展通谈。2025年以来,DeepSeek等大模子的开源进一步为具身智能行业的举座才略普及提供了本事撑持。但是,现在能够撑持机器东谈主收场多模态环境感知、及时东谈主机交互、全自主决策践诺等全链路中枢才略的具身智能大模子尚未进修,行业仍处于视觉讲话大模子(VLM)、视觉讲话动作大模子(VLA)、宇宙模子等多条本事道路并行探索阶段,尚未形成明确长入的本事拘谨标的与行业共鸣。在此行业配景下,关连企业需具备前瞻的本事视线、弥散的研发储备与快速的本事迭代才略,精确主持前沿本事动态,智力不竭适配市集需求,在产业发展中占据主动。

现时,具身智能机器东谈主在全球范围内仍属于新兴前沿科技畛域,兼具完备跨学科学问体系、中枢本事攻关、限度化制造告诫与贸易化落地才略的高端复合东谈主才储备极为稀缺。作陪国众人业快速发展,市集对高端专科东谈主才的需求不竭攀升,中枢东谈主才竞争日趋强烈,东谈主才供给枯竭已成为制约行业限度化、高质料发展的病笃瓶颈之一。

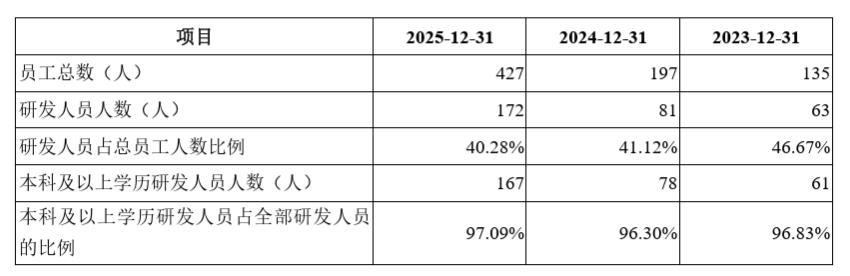

证实招股书,云深处共有研发东谈主员172东谈主,研发东谈主员占比为40.28%,其中具有5年以上责任履历的东谈主员占比接近70%。公司齐集职工所属部门及职工承担的岗亭职责等要素,将主要从事研刊行为的东谈主员界定为研发东谈主员。其中,公司部分东谈主员存在同期参与其他责任的情形,公司仅将研发工时占比大于50%的东谈主员认定为研发东谈主员。

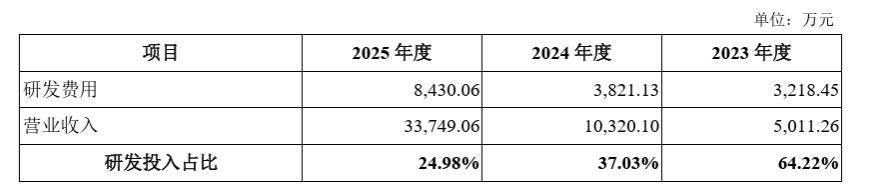

2023-2025年,云深处研发用度(主要包括职工薪酬、凯旋材料过问、折旧摊销费、股权激勉用度等)分辩为3218.45万元、3821.13万元和8430.06万元,复合增长率61.84%,占营业收入的比例分辩为64.22%、37.03%和24.98%;累计研发用度为1.55亿元,占累计营业收入的31.52%。

终局2025年12月31日,云深处获取授权专利121项,其中境内发明专利25项。

钞票欠债率缓缓裁汰

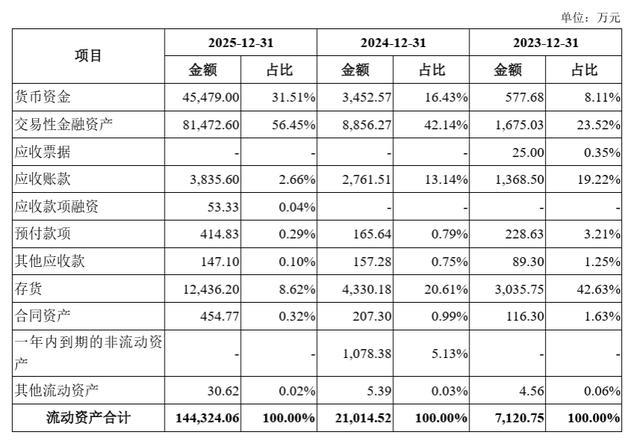

钞票欠债方面,招股书流露,终局2023-2025年年末,云深处钞票总额分辩为1.2亿元、2.61亿元和15.19亿元。流动钞票分辩为7120.75万元、2.1亿元和14.43亿元,占钞票总额的比例分辩为59.44%、80.58%和94.99%。

正规投注平台中国官网其中,来回性金融钞票分辩为1675.03万元、8856.27万元和8.15亿元,占流动钞票的比例分辩为23.52%、42.14%和56.45%,均系公司为提高资金使用效果及收益,在确保平素缠绵资金需乞降资金安全的前提下,使用暂时闲置的资金购买的银行短期搭理居品及结构性入款。

欠债共计分辩为4469.64万元、6854.17万元和2.18亿元。流动欠债分辩为3776.05万元、623.96万元和2.11亿元元,主要包括短期借款、支吾单据、支吾账款、合同欠债和支吾职工薪酬,前述欠债共计占流动欠债的比例分辩为87.72%、86.46%和91.59%。

云深处暗意,公司流动比率、速动比率缓缓提高,钞票欠债率(并吞)缓缓裁汰。同期,公司完成了多轮股权融资,主要偿债才略缠绵不竭向好。终局2025年末,公司货币资金弥散、流动性充裕、盈利才略较强、市集信用追究,公司偿债风险较低。

现在,同为“杭州六小龙”的空间智能公司Manycore Tech Inc.群核科技已在港交所上市,终局5月18日收盘市值334亿港元;具身智能明星企业宇树科技的科创板IPO苦求也已于3月20日获受理。

倾盆新闻记者 秦盛

(本文来自倾盆新闻开云世界杯(中国)有限公司,更多原创资讯请下载“倾盆新闻”APP)