开云2026世界杯中国官网 罗博特科二次递表:AI叙事重构估值新坐标

发布日期:2026-05-22 04:26 点击次数:164

5月18日,罗博特科股价报收582元,当日下落1.35%,总市值975亿元,距离千亿市值仅一步之遥。

此前的5月14日,罗博特科股价大涨,盘中最高价一度波及626.66元。

公司股价大涨的径直催化剂来自前一日港交所官网的一纸公告:罗博特科(300757.SZ)递交主板上市央求,华泰国外、花旗及东方证券国外为联席保荐东谈主。

这是罗博特科二次递表港交所。21世纪经济报谈记者从公司方面了解到,罗博特科曾于2025年10月28日初度递表,但时隔半年已失效,字据港交所规则,需再行递表。

21点游戏中国官方app下载公开长途高傲,罗博特科于2019年头登陆A股创业板,起步于光伏智能制造装备领域,是国内该赛谈的头部玩家。但的确令本钱市集情愿的,是其2025年5月完成对德国硅光建树龙头ficonTEC的收购。自并购启动以来,公司股价沿途走高,市值从百亿级跃升至近千亿量级。

AI驱动的硅光赛谈火热,罗博特科的估值逻辑也由此完成了一次丽都跃迁。

加码硅光建树

在数年前登陆A股的期间,罗博特科依然一家光伏电板片自动化建树企业;此番港股IPO,跟着完成对ficonTEC的收购,罗博特科顺利切入硅光建树的新赛谈,业务疆土已截然有异。

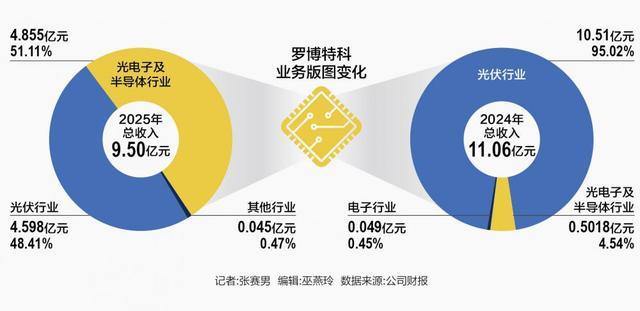

2025年财报高傲,公司来自光电子及半导体行业的收入为4.855亿元,占比51.11%;来自光伏行业的收入为4.598亿元,占比48.41%。而在2024年,公司的光伏业务占实足主导地位,营收为10.51亿元,占比95.02%;半导体行业收入为5018万元,占比4.54%;电子行业收入为492.6万元,占比0.45%。

这一结构性回转,虽然有硅光业务从无到有的加握,但另一边,也有光伏业务受行业产能饱和遭殃,收入骤降的影响。公司称,受到公共太阳能行业本钱开销周期的影响,该业务条线当今郑重验下滑,影响了近期收入孝顺。相悖,硅光业务(其主要包括制造拼装建树及测试建树)在东谈主工智能及高速数据通讯增长的股东下,场所市集正飞速扩张。

罗博特科董事长戴军在2024年接管21世纪经济报谈记者独家专访时就默示,在创业初期,他就莫得把公司定位为单一的太阳能电板自动化建树公司,其早年任职的经验,使其对电子半导体、太阳能行业王人较为熟悉。同期,他也预思了光伏行业的周期波动。其称,光伏自2014年启动了连络10年的高速增长,但他对这种高增长保握警惕。

从现时情形来看,罗博特科布局半导体领域的决策具有前瞻有趣。

此番发起港股IPO,罗博特科则有经营进一步拓展半导体领域业务。

招股书高傲,公司有经营将募资不息投资于高精度硅光拼装与测试建树,以及一站式制造责罚有经营的研发;用于扩大产能及晋升寄托速率,重心是透过多元化的组合和公共融合的寄托智力,赋能AI狡计;用于构建一个公共市集推广与处事收罗;用于进行策略投资或收购;用作营运资金相称他一般公司用途。

具体来看,为应酬东谈主工智能驱动的高性能狡计及高速数据传输加快的需求,罗博特科正在构建涵盖传感、互连及狡计的高精度硅光智能制造建树体系。在公共化方面,有经营扩大在现存市集的业务,以新加坡为区域舛错,为马来西亚、印度相称他相近市集提供技巧支握,主要专注于硅光器件及光伏电板期骗。

值得驻防的是,开云2026世界杯中国官网在并购ficonTEC尝到甜头之后,罗博特科对并购仍然兴味盎然。公司线路,募资拟投资或收购公司以赢得中枢零部件技巧,如高精度领会引申器、抑止器及纳米级精密领会平台,以扩展现存中枢技巧并应酬可能影响公司竞争上风的新兴技巧。倡导公司所属行业包括光伏、智能建树、光通讯模块、激光雷达、AR/VR光学、生物医学光学及光学计划传感。

价值重估进行时

伴跟着对ficonTEC并购的完成,罗博特科的估值逻辑发生了寰宇经久的变化,市集对其定位从传统的光伏建树鼎新为自动化建树龙头,尤其是为其硅光建树业务的翌日成长赐与溢价。

为什么硅光业务如斯受关注?公开报谈高傲,跟着晶体管尺寸迫临物理范畴,“后摩尔期间”的呼声越来越响亮,硅光技巧有机聚会了熟悉微电子和光电子技巧,既减小了芯片尺寸,缩短了成本、功耗,又晋升了可靠性,成为“高出摩尔”的新技巧旅途。

跟着罗博特科港股招股书的线路,市集也得以进一步窥见硅光这一新兴业务的发展。

公司称,公共范围内,省略提供光子学智能制造建树的供应商三三两两。公司是硅光智能制造建树的朝上供应商,其市集份额及技巧均位居全国前哨。基于ficonTEC在2024年的收入,公司在行业中排行第一,占据约25.5%的市集份额。在10纳米以内的超高精度水平上,公司是公共唯独为量产环境提供超高精度硅光拼装与测试建树的供应商,直线领会精度高达5纳米。

罗博特科将我方定位为一家公共朝上的高精密智能制造建树及系统供应商,公司的自动化建树与责罚有经营,是制造光伏动力系统以及光互连、光传感及光狡计产物的关键建树与中枢复旧。

从募资用途来看,AI仍然是罗博特科翌日的中枢叙事,是复旧估值的基础。公司默示,将不息迭代由东谈主工智能赋能的拼装与测试建树,以支握硅光期骗的广漠量分娩,包括用于高速互连的CPO、高性能狡计、激光雷达及生物传感。

招股书高傲,自2025年5月同一ficonTEC以来,公司向高增长硅光市集的策略扩张已取得效果。该分部的收入由2024年的5020万元增至2025年的4.39亿元,毛利由1400万元增至1.58亿元。罗博特科瞻望,硅光业务2026年将成为孝顺收入的重要部分。

此外,罗博特科在手订单中有一笔异常引东谈主贯注的交游——子公司ficonTEC已与一家纳斯达克上市公司签署了总金额6亿元的硅光建树量产订单。

从行业趋势看,硅光智能制造建树行业郑重验市集快速增长。市集限度从2020年的4亿元扩大至2024年的20亿元,复合年增长率为46.9%。到2029年,举座市集瞻望将达到233亿元,瞻望复合年增长率为63.8%。

然而,本钱市集的关怀与基本面之间仍存在不小的张力。

2025年,罗博特科举座财务推崇较上年有所下滑,实现总营收为9.498亿元,下滑14.14%;净利润亏空6644万元,同比下滑204%。新增的硅光业务部分对消了光伏制造责罚有经营分部的下滑,但不及以粉饰全部亏空。

另一层压力来自商誉。截止2025年末,因收购ficonTEC,公司商誉扩展至16.61亿元。公司也默示,对ficonTEC的业务、钞票、财务、东谈主员等方面的整合仍在进行中,翌日整合效果尚待历练。

对一家处于业务转型攻坚期的公司而言,现时的千亿市值彰着已脱离传统光伏建树商的估值坐标,参预一个以成长性为中枢订价逻辑的高技术叙事体系。但高增长能否杀青,取决于AI驱动下的CPO、OCS等硅光新技巧阶梯何时的确参预交易化放量阶段。

罗博特科亦坦言,硅光制造建树行业仍处于相对较早的发展阶段,其交易化旅途仍在不停演变。硅光器件终局市集的本性是快速翻新及多种技巧阶梯并存。客户的本钱开支时机受到融资周期、终局市集库存调遣及下一代建树及责罚有经营全面推广的影响。接口、封装及测试的表率不停演变,而出口料理、投资门径相称他监管措施可能影响区域需求、供应商天资及跨境合营。

这次港股上市若能成行,国外投资者的订价逻辑,又将怎么与A股市集的AI叙事产生错杂,将是市集握续关注的焦点。

更多实践请下载21财经APP开云2026世界杯中国官网